শুরু হচ্ছে অবৈধ বিদেশি ধরতে সাঁড়াশি অভিযান

বাংলাদেশে থাকা অবৈধ বিদেশিদের বিরুদ্ধে সাঁড়াশি অভিযান শুরু হতে যাচ্ছে। এরই মধ্যে বিদেশিদের বৈধতা অর্জনের ...

বিগত সরকারের পৃষ্ঠপোষকতায় ব্যাংকিং খাতে একচ্ছত্র আধিপত্য বিস্তার করে বিতর্কিত ব্যবসায়িক গোষ্ঠী এস আলম গ্রুপ। ইসলামী ব্যাংক, আল-আরাফাহ ইসলামী ব্যাংক, সোশ্যাল ইসলামী ব্যাংক, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, গ্লোবাল ইসলামী ব্যাংক, ইউনিয়ন ব্যাংক ও বাংলাদেশ কমার্স ব্যাংক নিয়ে মোট সাতটি ব্যাংকের নিয়ন্ত্রণ ছিল এস আলম গ্রুপের কাছে। গ্রুপটির নিয়ন্ত্রণে থাকা ব্যাংকগুলোর মধ্যে পুঁজিবাজারে তালিকাভুক্ত রয়েছে ছয়টি। এর মধ্যে পাঁচটি ব্যাংকেই চলতি হিসাব বছরের তৃতীয় প্রান্তিকে বড় লোকসান হয়েছে। লোকসান হয়েছে যখন এগুলোর নিয়ন্ত্রণ ছিল এস আলম গ্রুপের হাতে।

অভিযোগ রয়েছে, এসব ব্যাংকসহ বিভিন্ন প্রতিষ্ঠান থেকে এস আলম গ্রুপ অন্তত ২ লাখ কোটি টাকা বের করে তার বেশিরভাগই বিদেশে পাচার করেছে। রাজনৈতিক পটপরিবর্তনের পর এস আলমের নিয়ন্ত্রণাধীন ব্যাংকগুলোর পর্ষদ ভেঙে দিয়েছে কেন্দ্রীয় ব্যাংক। এ ছাড়া কেন্দ্রীয় ব্যাংক ইসলামী ব্যাংকে এস আলম গ্রুপের সঙ্গে যুক্ত ৫৬টি সংস্থা এবং ব্যক্তির শেয়ার স্থগিত করার নির্দেশ দিয়েছে। এই পরিপ্রেক্ষিতে পুঁজিবাজার নিয়ন্ত্রক সংস্থা বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন (বিএসইসি) এসব শেয়ার স্থগিত করেছে।

বিশ্লেষকরা বলছেন, আর্থিক খাতে এস আলম গ্রুপ যে নৈরাজ্য চালিয়েছে, এতে ক্ষতিগ্রস্ত হয়েছে দেশের সার্বিক অর্থনীতি। নামে-বেনামে বিভিন্ন কাগুজে কোম্পানির পক্ষে ঋণ নিয়ে তা পাচার করেছে দেশের বাইরে। এর প্রভাব পড়েছে ব্যাংকিং খাত থেকে শুরু করে অন্যান্য খাতে। ব্যাংকগুলো পড়েছে

তারল্য সংকটে।

তথ্য অনুযায়ী, চলতি হিসাব বছরের তৃতীয় প্রান্তিকে (জুলাই-সেপ্টেম্বর) এস আলমের নিয়ন্ত্রণে থাকা পাঁচটি ব্যাংক বড় লোকসান করলেও গত হিসাব বছরের একই সময়ে মুনাফায় ছিল। এর মধ্যে সবচেয়ে বেশি লোকসান গুনেছে ইসলামী ব্যাংক। এক সময় জনপ্রিয় হয়ে ওঠা ব্যাংকটিকে এই অবস্থানে নিয়ে আসে এস আলম গ্রুপ। একই সঙ্গে বাকি ব্যাংকগুলোকেও বাজে অবস্থানে নিয়ে যায় এস আলম গোষ্ঠী।

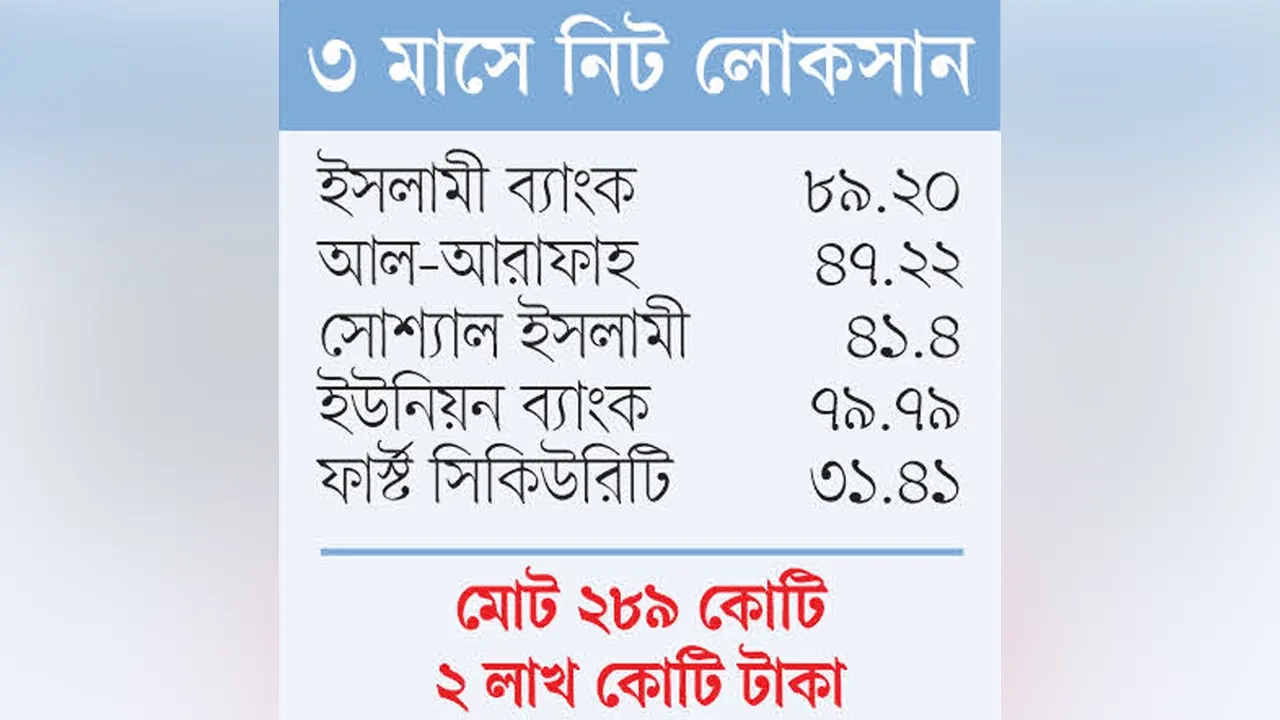

তিন মাসের হিসাব

ইসলামী ব্যাংক: ২০১৭ সালে দখল করা ইসলামী ব্যাংকের চলতি হিসাব বছরের তৃতীয় প্রান্তিকে (জুলাই-সেপ্টেম্বর) শেয়ারপ্রতি সমন্বিত লোকসান হয়েছে ৫৫ পয়সা। এ হিসাবে কর-পরবর্তী নিট লোকসান হয়েছে ৮৯ কোটি ২০ লাখ টাকা। অথচ গত হিসাব বছরের একই প্রান্তিকে শেয়ারপ্রতি মুনাফা হয়েছিল ৫৯ পয়সা বা ৯৪ কোটি ৪৬ লাখ টাকা। তিন মাসে লোকসানের পাশাপাশি ৯ মাসের সমন্বিত নিট মুনাফাও কমেছে ব্যাংকটির। চলতি হিসাব বছরের ৯ মাসের (জানুয়ারি-সেপ্টেম্বর) সমন্বিত হিসাবে ব্যাংকটির শেয়ারপ্রতি মুনাফা হয়েছে ১ টাকা ৬৬ পয়সা। এ হিসাবে আলোচিত সময়ে ব্যাংকটির কর-পরবর্তী নিট কমে দাঁড়িয়েছে ২৬৭ কোটি ৭২ লাখ টাকায়। যেখানে গত হিসাব বছরের ৯ মাসে ব্যাংকটির শেয়ারপ্রতি মুনাফা হয়েছিল ২ টাকা ৭২ পয়সা বা ৪৩৭ কোটি ৮১ লাখ টাকা। এ হিসাবে ৯ মাসে ব্যাংকটির মুনাফা কমেছে ৩৮ দশমিক ৮৫ শতাংশ। এ ছাড়া সেপ্টেম্বর শেষে ইসলামী ব্যাংকের শেয়ারপ্রতি সমন্বিত নগদ প্রবাহ ঘাটতি দাঁড়িয়েছে ৩ টাকা ২ পয়সায়। আগের বছরের একই সময়ে যে ঘাটতি ছিল ৪৮ টাকা ৯ পয়সা।

এ ব্যাপারে জানতে ইসলামী ব্যাংক বাংলাদেশের কোম্পানি সচিব জাহাঙ্গীর আলমকে দুই দিন একাধিকবার ফোন করা হলেও তিনি রিসিভ করেননি। এরপর ব্যাংকটির প্রধান অর্থ কর্মকর্তা (সিএফও) মো. আশরাফুল হককে ফোন দেওয়া হলে তিনিও রিসিভ করেননি।

১৯৮৫ সালে পুঁজিবাজারে তালিকাভুক্ত হওয়া ইসলামী ব্যাংক বাংলাদেশ পিএলসির পরিশোধিত মূলধন ১ হাজার ৬১০ কোটি টাকা। ব্যাংকটির মোট ১৬০ কোটি ৯৯ লাখ ৯০ হাজার ৬৬৮টি শেয়ার রয়েছে। এর মধ্যে উদ্যোক্তা পরিচালকদের কাছে রয়েছে দশমিক ১৮ শতাংশ, প্রাতিষ্ঠানিক বিনিয়োগকারীদের কাছে রয়েছে ৭৪ দশমিক ৩৩ শতাংশ, বিদেশি বিনিয়োগকারীদের কাছে রয়েছে ১৭ দশমিক ৮৯ শতাংশ এবং বাকি ৭ দশমিক ৬০ শতাংশ শেয়ার রয়েছে সাধারণ বিনিয়োগকারীদের হাতে। ব্যাংকটি সবশেষ ২০২৩ হিসাব বছরে শেয়ারহোল্ডারদের ৫ শতাংশ নগদ লভ্যাংশ দিয়েছে।

সোশ্যাল ইসলামী: ২০১৭ সালে এস আলমের দখল করা আরেকটি ব্যাংক সোশ্যাল ইসলামী চলতি হিসাব বছরের তৃতীয় প্রান্তিকে লোকসানের মুখে পড়েছে। আলোচিত সময়ে ব্যাংকটির শেয়ারপ্রতি সমন্বিত লোকসান হয়েছে ৩৬ পয়সা। এ হিসাবে তিন মাসে ব্যাংকটির কর-পরবর্তী নিট লোকসান হয়েছে ৪১ কোটি ৪ লাখ টাকা। অথচ গত হিসাব বছরের একই প্রান্তিকে ব্যাংকটির শেয়ারপ্রতি মুনাফা হয়েছিল ৪৩ পয়সা বা ৪৯ কোটি ২ লাখ টাকা। তিন মাসে লোকসানের পাশাপাশি ৯ মাসের সমন্বিত নিট মুনাফাও কমেছে ব্যাংকটির।

চলতি হিসাব বছরের ৯ মাসের (জানুয়ারি-সেপ্টেম্বর) সমন্বিত হিসাবে ব্যাংকটির শেয়ারপ্রতি মুনাফা কমে দাঁড়িয়েছে ১৫ পয়সায়। এ হিসাবে আলোচিত সময়ে ব্যাংকটির কর-পরবর্তী নিট মুনাফা কমে দাঁড়িয়েছে ১৭ কোটি ১০ লাখ টাকায়। যেখানে গত হিসাব বছরের ৯ মাসে ব্যাংকটির শেয়ারপ্রতি মুনাফা হয়েছিল ৮৮ পয়সা বা ১০০ কোটি ৩৩ লাখ টাকা। এ হিসাবে ৯ মাসে ব্যাংকটির মুনাফা কমেছে ৮২ দশমিক ৯৫ শতাংশ।

এ ছাড়া সেপ্টেম্বর শেষে ব্যাংকটির শেয়ারপ্রতি সমন্বিত নগদ প্রবাহ ঘাটতি দাঁড়িয়েছে ৩৭ টাকা ৫৬ পয়সায়। আগের বছরের একই সময়ে যে ঘাটতি ছিল ২ টাকা ৬৩ পয়সা। নগদ অর্থের ঘাটতির কারণ হিসেবে ব্যাংকটি বলছে, অতিরিক্ত হারে নগদ অর্থ বের হওয়ায় এই সংকটে পড়েছে।

ব্যাংকটির কোম্পানি সচিব মো. নাজমুল আহসান কালবেলাকে বলেন, ‘আমি এ ব্যাপারে কিছু বলতে পারব না। এ বিষয়ে অর্থ ও প্রশাসন বিভাগে (এফএডি) কথা বলতে হবে।’

২০০০ সালে পুঁজিবাজারে তালিকাভুক্ত হওয়া সোশ্যাল ইসলামী ব্যাংক পিএলসির পরিশোধিত মূলধন ১ হাজার ১৪০ কোটি টাকা। মোট ১১৪ কোটি ১ লাখ ৫৫ হাজার ১০০টি শেয়ার রয়েছে। উদ্যোক্তা পরিচালকদের কাছে রয়েছে ১১ দশমিক ৪৬ শতাংশ, প্রাতিষ্ঠানিক বিনিয়োগকারীদের কাছে রয়েছে ৬৮ দশমিক ৬২ শতাংশ, বিদেশি বিনিয়োগকারীদের কাছে রয়েছে দশমিক ৮৭ শতাংশ এবং বাকি ১৯ দশমিক ৫ শতাংশ শেয়ার রয়েছে সাধারণ বিনিয়োগকারীদের হাতে। ব্যাংকটি সবশেষ ২০২৩ হিসাব বছরে শেয়ারহোল্ডারদের ৫ শতাংশ নগদ ও ৫ শতাংশ বোনাস লভ্যাংশ দিয়েছে।

ইউনিয়ন: পুঁজিবাজারে তালিকাভুক্ত ব্যাংকটি এস আলমের নিয়ন্ত্রণে ছিল। এ ব্যাংকটিও আলোচিত সময়ে বড় লোকসান করেছে। শেয়ারপ্রতি সমন্বিত লোকসান হয়েছে ৭৭ পয়সা। এ হিসাবে তিন মাসে ব্যাংকটির কর-পরবর্তী লোকসান হয়েছে ৭৯ কোটি ৭৯ লাখ টাকা। যেখানে গত হিসাব বছরের একই সময়ে শেয়ারপ্রতি মুনাফা ছিল ৫২ পয়সা। মোট ৫৩ কোটি ৮৮ লাখ টাকা। তিন মাসে লোকসান করার পাশাপাশি ৯ মাসেও ব্যাংকটির মুনাফা কমেছে উল্লেখযোগ্য হারে।

চলতি হিসাব বছরের ৯ মাসের (জানুয়ারি-সেপ্টেম্বর) সমন্বিত হিসাবে ব্যাংকটির শেয়ারপ্রতি মুনাফা কমে দাঁড়িয়েছে ১৪ পয়সায়। এ হিসাবে আলোচিত সময়ে ব্যাংকটির কর-পরবর্তী নিট কমে দাঁড়িয়েছে ১৪ কোটি ৫১ লাখ টাকায়। যেখানে গত হিসাব বছরের ৯ মাসে ব্যাংকটির শেয়ারপ্রতি মুনাফা হয়েছিল ১ টাকা ৩৫ পয়সা বা ১৩৯ কোটি ৯০ লাখ টাকা। এ হিসাবে ৯ মাসে ব্যাংকটির মুনাফা কমেছে ৮৯ দশমিক ৬৩ শতাংশ।

নিট মুনাফা কমার পাশাপাশি নগদ অর্থ সংকটেও ভুগছে ব্যাংকটি। সেপ্টেম্বর শেষে শেয়ারপ্রতি সমন্বিত নগদ প্রবাহ ঘাটতি দাঁড়িয়েছে ১৯ টাকা ৫০ পয়সায়। আগের বছরের একই সময়ে ছিল ৫ টাকা ৩১ পয়সা। নগদ অর্থপ্রবাহ কমার কারণ হিসেবে ব্যাংকটি বলছে, বিনিয়োগ বা ঋণের পরিমাণ বাড়া এবং অন্যান্য সম্পদ কমে যাওয়ার কারণে আলোচিত সময়ে ব্যাংকটি নগদ অর্থ সংকটে পড়েছে।

সার্বিক বিষয়ে জানতে চাইলে ইউনিয়ন ব্যাংকের প্রধান অর্থ কর্মকর্তা (সিএফও) মো. রুহুল আমিন কালবেলাকে বলেন, ‘আমাদের খেলাপি বেড়ে গেছে। ডিসেম্বর পর্যন্ত লাভের সম্ভাবনা নেই। যতটুকু লাভ হয়েছে, সে অনুযায়ী প্রভিশন করা হয়েছে। ফলে আমাদের লোকসান বেড়ে গেছে।’

তিনি বলেন, ‘আমাদের নতুন বোর্ড এসেছে। তারা নতুন ব্যবসায়ীক স্ট্র্যাটেজি ঠিক করবেন। আমাদের প্রভিশনটা যদি ডেফারেল থাকে আর তা বাংলাদেশ ব্যাংক অনুমোদন করে, তাহলে আমরা হয়তো ব্রেক ইভেনে থাকতে পারব।’

২০২২ সালে পুঁজিবাজারে তালিকাভুক্ত হওয়া ইউনিয়ন ব্যাংক পিএলসির পরিশোধিত মূলধন ১ হাজার ৩৬ কোটি টাকা। ব্যাংকটির মোট ১০৩ কোটি ৬২ লাখ ৮০ হাজার ৪৪৮টি শেয়ার রয়েছে। এর মধ্যে উদ্যোক্তা পরিচালকদের কাছে রয়েছে ৫৪ দশমিক ৪৯ শতাংশ, প্রাতিষ্ঠানিক বিনিয়োগকারীদের কাছে রয়েছে ১৫ দশমিক ৪৪ শতাংশ এবং বাকি ৩০ দশমিক ৭ শতাংশ শেয়ার রয়েছে সাধারণ বিনিয়োগকারীদের হাতে। ব্যাংকটি সবশেষ ২০২২ হিসাব বছরে শেয়ারহোল্ডারদের ৫ শতাংশ নগদ লভ্যাংশ দিয়েছে।

ফার্স্ট সিকিউরিটি: পুঁজিবাজারে তালিকাভুক্ত ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকও আলোচিত সময়ে লোকসানে পড়েছে। তৃতীয় প্রান্তিকে শেয়ারপ্রতি সমন্বিত লোকসান করেছে ২৬ পয়সা। এ হিসাবে তিন মাসে ব্যাংকটির কর-পরবর্তী লোকসান হয়েছে ৩১ কোটি ৪১ লাখ টাকা। যেখানে গত হিসাব বছরের একই সময়ে শেয়ারপ্রতি মুনাফা হয়েছিল ৩১ পয়সা বা ৫৩ কোটি ৮৮ লাখ টাকা। তিন মাসে লোকসান করার পাশাপাশি ৯ মাসেও মুনাফা কমেছে।

চলতি হিসাব বছরের ৯ মাসের (জানুয়ারি-সেপ্টেম্বর) সমন্বিত হিসাবে ব্যাংকটির শেয়ারপ্রতি মুনাফা কমে দাঁড়িয়েছে ৪৮ পয়সায়। এ হিসাবে কর-পরবর্তী নিট কমে দাঁড়িয়েছে ৫৭ কোটি ৯৯ লাখ টাকায়। যেখানে গত হিসাব বছরের ৯ মাসে ব্যাংকটির শেয়ারপ্রতি মুনাফা হয়েছিল ১ টাকা ৩০ পয়সা বা মোট ১৫৭ কোটি ৬ লাখ টাকা। এ হিসাবে ৯ মাসে মুনাফা কমেছে ৬৩ শতাংশ।

এ ছাড়া সেপ্টেম্বর শেষে শেয়ারপ্রতি সমন্বিত নগদ প্রবাহ ঘাটতি দাঁড়িয়েছে ২৭ টাকা ১৬ পয়সায়। আগের বছরের একই সময়ে যে ঘাটতি ছিল ২২ টাকা ২৯ পয়সা। নগদ অর্থপ্রবাহ কমার কারণ হিসেবে ব্যাংকটি বলছে, অন্যান্য ব্যাংক ও আর্থিক প্রতিষ্ঠানের কাছ থেকে নেওয়া ঋণ পরিশোধ করার ফলে ব্যাংকটি লোকসান পড়েছে।

জানতে চাইলে ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের কোম্পানি সচিব অলি কামাল কালবেলাকে বলেন, ‘আগে অনেক তথ্য গোপন করা হতো। আগে প্রভিশন কম রাখা হতো। এখন পুরোপুরি প্রভিশন করতে গিয়ে প্রফিট নেই। এখন সবকিছু স্বচ্ছভাবে হচ্ছে। এখানে গোপন করার কিছুই নেই।’

তিনি বলেন, ‘এই পরিস্থিতি থেকে খুব সহসাই উত্তরণ ঘটাচ্ছি। আমরা কিছু বিদেশি ব্যবসার দিকে যাচ্ছি। ফলে এখানে বড় ধরনের ঘাটতি পূরণ হবে। আর আমানতের দিকে আমরা নজর দিচ্ছি। আমরা আশা করছি, শিগগির এ সংকট কাটিয়ে উঠব।’

২০০৮ সালে পুঁজিবাজারে তালিকাভুক্ত হওয়া ব্যাংকটির পরিশোধিত মূলধন ১ হাজার ২০৮ কোটি টাকা। মোট ১২০ কোটি ৮১ লাখ ৩৯ হাজার ৩৩৯ শেয়ার রয়েছে। এর মধ্যে উদ্যোক্তা পরিচালকদের কাছে রয়েছে ৫ দশমিক ৯০ শতাংশ, প্রাতিষ্ঠানিক বিনিয়োগকারীদের কাছে রয়েছে ৩১ দশমিক ৭০ শতাংশ, বিদেশি বিনিয়োগকারীদের কাছে রয়েছে ১ শতাংশ এবং বাকি ৬১ দশমিক ৪০ শতাংশ শেয়ার রয়েছে সাধারণ বিনিয়োগকারীদের হাতে। ব্যাংকটি সবশেষ ২০২৩ হিসাব বছরে শেয়ারহোল্ডারদের ৫ শতাংশ নগদ ও ৫ শতাংশ বোনাস লভ্যাংশ দিয়েছে।

আল আরাফাহ: এস আলমের কবল থেকে মুক্ত হওয়া আল আরাফাহ ইসলামী ব্যাংকও তৃতীয় প্রান্তিকে ব্যাপক লোকসান করেছে। জুলাই-সেপ্টেম্বর সময়ে ব্যাংকটির শেয়ারপ্রতি সমন্বিত লোকসান হয়েছে ৪১ পয়সা। এ হিসাবে তিন মাসে ব্যাংকটির কর-পরবর্তী নিট লোকসান হয়েছে ৪৭ কোটি ২২ লাখ টাকা। অথচ গত হিসাব বছরের একই প্রান্তিকে শেয়ারপ্রতি মুনাফা হয়েছিল ৩৯ পয়সা বা ৪৪ কোটি ৯১ লাখ টাকা। তিন মাসে লোকসানের পাশাপাশি ৯ মাসের সমন্বিত নিট মুনাফাও কমেছে ব্যাংকটির।

চলতি হিসাব বছরের ৯ মাসের (জানুয়ারি-সেপ্টেম্বর) সমন্বিত হিসাবে ব্যাংকটির শেয়ারপ্রতি মুনাফা হয়েছে ৫৭ পয়সা। এ হিসাবে আলোচিত সময়ে ব্যাংকটির কর-পরবর্তী নিট মুনাফা কমে দাঁড়িয়েছে ৬৫ কোটি ৬৪ লাখ টাকায়। যেখানে গত হিসাব বছরের ৯ মাসে শেয়ারপ্রতি মুনাফা হয়েছিল ১ টাকা ১২ পয়সা বা ১২৮ কোটি ৯৯ লাখ টাকা। এ হিসাবে ৯ মাসে মুনাফা কমেছে ৪৯ দশমিক ১১ শতাংশ। সেপ্টেম্বর শেষে শেয়ারপ্রতি সমন্বিত নগদ প্রবাহ বেড়ে দাঁড়িয়েছে ৯০ পয়সায়। আগের বছরের একই সময়ে যে ঘাটতি ছিল ১ টাকা ৪১ পয়সা। নগদ অর্থপ্রবাহ বাড়ার কারণ হিসেবে ব্যাংকটি বলছে, অন্য ব্যাংক ও আর্থিক প্রতিষ্ঠান থেকে অর্থ আসার ফলে এ সময়ে নগদ প্রবাহ বেড়েছে।

ব্যাংকটির কোম্পানি সচিব মোহাম্মদ নিজাম উদ্দিন ভূঁইয়াকে একাধিকবার ফোন দেওয়া হলেও তিনি রিসিভ করেননি।

১৯৯৮ সালে পুঁজিবাজারে তালিকাভুক্ত ব্যাংকটির পরিশোধিত মূলধন ১ হাজার ১৫১ কোটি টাকা। মোট ১১৫ কোটি ১৬ লাখ ৯১ হাজার ৭১৩টি শেয়ার রয়েছে। এর মধ্যে উদ্যোক্তা পরিচালকদের কাছে রয়েছে ১৫ দশমিক ১১ শতাংশ, প্রাতিষ্ঠানিক বিনিয়োগকারীদের কাছে রয়েছে ২৫ দশমিক ৫৭ শতাংশ, বিদেশি বিনিয়োগকারীদের কাছে রয়েছে দশমিক ২১ শতাংশ এবং বাকি ৫৯ দশমিক ১১ শতাংশ শেয়ার রয়েছে সাধারণ বিনিয়োগকারীদের হাতে। ব্যাংকটি সবশেষ ২০২৩ হিসাব বছরে শেয়ারহোল্ডারদের ১০ শতাংশ নগদ ও ৫ শতাংশ বোনাস লভ্যাংশ দিয়েছে।

সার্বিক বিষয়ে জানতে চাইলে ঢাকা বিশ্ববিদ্যালয়ের অ্যাকাউন্টিং অ্যান্ড ইনফরমেশন সিস্টেমস বিভাগের সহযোগী অধ্যাপক আল আমিন কালবেলাকে বলেন, ‘এস আলমের নিয়ন্ত্রণে থাকার সময় তাদের নিজস্ব লোকজন ছিল বোর্ডে। তারা বোর্ডকে নিয়ন্ত্রণ করত। তাই ব্যাংকগুলোর বাস্তব চিত্রটা মানুষের সামনে সেভাবে তুলে ধরা হতো না। তারা যেরকম চেয়েছে সেরকমই দেখিয়েছে। তবে এখন যারা নতুন বোর্ডে এসেছে, তারা সঠিকভাবে চিত্রগুলো তুলে ধরছে। ফলে আসল চিত্র বেরিয়ে আসছে।’

তিনি বলেন, ‘পুঁজিবাজারে বিনিয়োগকারীদের যদি ব্যাংকেই বিনিয়োগ করতে হয় তাহলে যেসব ব্যাংকের আর্নিংস ভালো, ফান্ডামেন্টাল ভালো, বাজারে কোনো দুর্নীতি নেই এবং যেখানে ভবিষ্যতে কোনো অনিশ্চয়তা নেই, সেসব ব্যাংককে বিবেচনায় রাখলে ক্ষতির মাত্রা কম হবে। বিনিয়োগকারীদের সচেতনতা নিজেদেরই বাড়াতে হবে।

পাঠকের মতামত